Divulgação

Luis Eduardo Pacifici Rangel

A necessidade de aprimoramento contínuo das políticas públicas voltadas à agropecuária nacional a serem consubstanciadas no Plano Agrícola e Pecuário leva os setores do agronegócio brasileiro a refletir sobre a eficiência e efetividade da política agrícola, principalmente nas questões voltadas a sustentabilidade.

Buscamos para tanto, oferecer uma visão geral das questões envolvendo a produção agrícola sustentável e das políticas públicas em vigor voltadas ao propósito de estimular a adoção de medidas que se coadunem aos objetivos do Governo Federal. Em seguida, elencamos sugestões de medidas, as quais se acredita que podem colaborar para aperfeiçoar o rol das políticas de desenvolvimento agrícola sustentável no País.

Contextualização:

As necessidades e transformações da sociedade determinaram novos desafios para e o setor agrícola, que podem ser vistas na evolução dos objetivos de cada Plano Agrícola e Pecuário (Plano Safra) ao longo dos anos. As práticas de agropecuária sustentáveis definidas no Plano da Agricultura de Baixo Carbono – Plano ABC foram se materializando nos Planos Safra por meio da linha do Programa ABC.

No lançamento do primeiro Plano Safra do atual governo (2023/2024), ficou explícito o foco na geração de energia limpa e alternativa; reflorestamento e manutenção da vegetação nativa; bioinsumos e tratamento de dejetos e resíduos, parte delas Sistemas e Práticas Sustentáveis (SPSs) reconhecidas pelo plano ABC+. As linhas citadas como dedicadas a esse apoio são o RenovAgro, Inovagro, Proirriga, Moderfrota e Moderagro.

As mudanças significativas percebidas no Plano Safra voltadas as práticas sustentáveis foram:

• Mudança da nomenclatura Programa ABC, passando a se chamar Renovagro;

• Taxas de juros diferenciadas de 7% a.a. e 8,5% a.a. para projetos da linha do Renovagro;

• Limites de até R$ 5 milhões por beneficiário e carência de até 8 anos;

• Descontos de 0,5 p.p. na taxa de juros para produtores com Cadastro Ambiental Rural categorizado e aplicação de práticas sustentáveis, podendo juntos, somar 1,0 p.p.

• Inclusão de corretivos e remineralizadores na linha do Moderagro;

Dessa forma, para o Plano Safra, a linha de crédito do RenovAgro apresenta os seguintes principais itens financiáveis:

• Recuperação/Conversão - recuperação de pastagens degradadas

• Orgânico - implantação e melhoramento de sistemas orgânicos de produção agropecuária

• Plantio Direto - implantação e melhoramento de sistemas de plantio direto "na palha"

• Integração - implantação e melhoramento de sistemas de integração lavoura-pecuária, lavoura-floresta, pecuária-floresta ou lavoura-pecuária-floresta e de sistemas agroflorestais

• Florestas - implantação, manutenção e melhoramento do manejo de florestas comerciais, inclusive aquelas destinadas ao uso industrial ou à produção de carvão vegetal;

• Ambiental - adequação ou regularização das propriedades rurais frente à legislação ambiental, inclusive recuperação da reserva legal, áreas de preservação permanente, recuperação de áreas degradadas e implantação e melhoramento de planos de manejo florestal sustentável

• Manejo de Resíduos - implantação, melhoramento e manutenção de sistemas de manejo de resíduos oriundos da produção animal para a geração de energia e compostagem.

• Dendê - implantação, melhoramento e manutenção de florestas de dendezeiro, prioritariamente em áreas produtivas degradadas

• Bioinsumos - estímulo ao uso da fixação biológica do nitrogênio, de microorganismos promotores do crescimento de plantas e dos multifuncionais, bem como à produção para uso próprio, nas propriedades rurais, de bioinsumos e biofertilizantes, incluindo a implantação ou a ampliação de unidades de produção

• Manejo dos Solos - adoção de práticas conservacionistas de uso, manejo e proteção dos recursos naturais, incluindo correção da acidez e da fertilidade do solo.

Todos esses itens devem estar vinculados a projeto técnico que ateste o enquadramento do crédito aos objetivos e às finalidades da linha, quais sejam:

• Elaboração de projeto técnico e georreferenciamento das propriedades rurais, inclusive das despesas técnicas e administrativas relacionadas ao processo de regularização ambiental;

• Realocação de estradas internas das propriedades rurais para fins de adequação ambiental;

• Aquisição de insumos e pagamento de serviços destinados a implantação e manutenção dos projetos financiados;

• Pagamento de serviços destinados à conversão da produção orgânica e sua certificação;

• Aquisição, transporte, aplicação e incorporação de corretivos agrícolas (calcário e outros) e de remineralizadores com registro no Ministério da Agricultura, Pecuária e Abastecimento (MAPA);

• Marcação e construção de terraços e implantação de práticas conservacionistas do solo;

• Adubação verde e plantio de cultura de cobertura do solo;

• Aquisição de sementes e mudas para formação de pastagens e de florestas;

• Implantação de viveiros de mudas florestais, e de açaí, cacau, oliveira, nogueira e dendê;

• Operações de destoca;

• Implantação e recuperação de cercas, aquisição de energizadores de cerca, aquisição, construção ou reformas de bebedouros e de saleiro ou cochos de sal;

• Aquisição de bovinos, bubalinos, ovinos e caprinos, para reprodução, e sêmen, óvulos e embriões dessas espécies, limitada a 40% do valor financiado; (Ex: valor total dos itens de investimento = R$ 100.000,00: R$ 60.000,00 para reforma de pastagem);

• Aquisição de máquinas, implementos e equipamentos de fabricação nacional, inclusive para a implantação de sistema de irrigação, para a agricultura e pecuária, biodigestores, máquinas e equipamentos para a realização da compostagem e para produção e armazenamento de energia, limitados a 40% do valor financiado, com exceção da finalidade inerente à implantação, melhoramento e manutenção de sistemas de tratamento de dejetos e resíduos oriundos da produção animal para geração de energia e compostagem (ABC Tratamento de Dejetos), cujo limite de financiamento pode ser de até 100% do valor do projeto a ser financiado;

• Construção e modernização de benfeitorias e de instalações, na propriedade rural;

• Despesas relacionadas ao uso de mão-de-obra própria, desde que compatíveis com estruturas de custos de produção, referentes a projetos estruturados e assistidos tecnicamente e que o serviço objeto de financiamento seja realizado de acordo com o projeto;

• Aquisição de Cota de Reserva Ambiental, devendo ser discriminado o imóvel rural para o qual será utilizada;

• Implantação, melhoramento e manutenção de plantações de açaí, cacau, oliveira e nogueira; e implantação, melhoramento e manutenção de sistemas para geração de energia renovável, para consumo próprio.

Parâmetros e indicadores do desenvolvimento sustentável

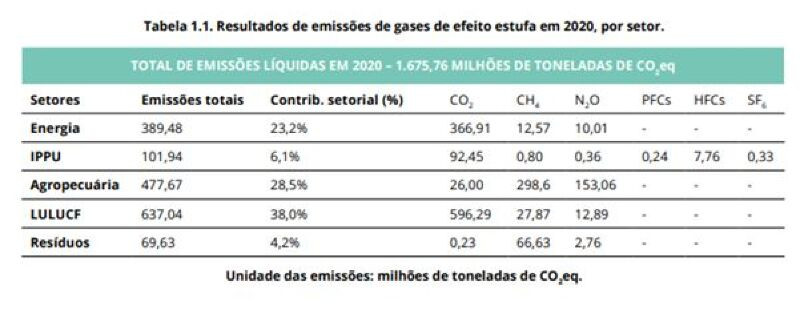

O setor agropecuário responde por 27% das emissões brutas do país, mas quando conectada a pressão pelo desmatamento, a produção de alimentos no Brasil concentra quase 74% (73,7%) das emissões de gases de efeito-estufa do país. Desse total, a maior parte (78%) é gerada pela cadeia da carne bovina, considerando o resultado da fermentação entérica dos animais e a emissão de metano (CH4), 21 vezes mais impactante nas mudanças climáticas que o gás carbônico (CO2).

Fonte: MCTI - Estimativas anuais de emissões de gases de efeito estufa no Brasil. 6ª Edição, Brasília 2022.

Portanto, um Plano Safra que considere prioritariamente o desenvolvimento da agropecuária com sustentabilidade deve considerar as metas definidas para o setor agropecuário na redução de emissões. O compromisso nacional determinado do Brasil com a redução de emissões está em revisão, mas já conta com um plano setorial em implementação para o setor agropecuário, o Plano ABC+. As metas do plano ABC+ são de redução de 1.076 Gig T de CO2 eq em 2030 pela agropecuária, considerando a adoção de práticas e sistemas sustentáveis.

Especialistas compreendem que o maior potencial para ampliação da adoção das tecnologias sustentáveis já definidas pelo Plano ABC+ estão na capacitação de técnicos e extensionistas e na transferência de tecnologia para o agricultor para a plena implementação dos Sistemas e Práticas Sustentáveis (SPS).

Entretanto, outros instrumentos são também importantes e complementares a estas estratégias de ampliação da adoção de tecnologias sustentáveis. Entre elas estão as políticas de crédito rural, como no caso do Plano Safra, instrumentos de monetização de ativos ambientais como o Mercado de Carbono e o Pagamento por Serviços Ambientais e Ecossistêmicos (PSA), além é claro de modelos tributários diferenciados.

As metas do Plano ABC+ são apresentadas em dois formatos: o primeiro com uma estimativa de área, animais ou volume a ser atendido em cada SPS; o segundo na representação de seu impacto em CO2 equivalente. Essa relação é proveniente de uma estimativa sobre o potencial de cada prática sustentável devidamente implementada, relacionada a sua área e os efeitos esperados na mitigação de emissão de GEEs.

O Monitoramento, Reporte e Verificação (MRV) cujo principal objetivo é o gerenciamento de resultados e impactos das ações de resposta às mudanças do clima é fundamental, nesse momento, para aferir a performance da agricultura em função de seus efeitos ambientais.

Os inventários nacionais e os relatórios de acompanhamento das emissões feitos pelo Ministério da Ciência Tecnologia e Inovação - MCTI, por meio do sistema de registro nacional de emissões - SIRENE, são frequentemente analisados para avaliar a performance de cada segmento monitorado.

Em 2022, as emissões do setor agropecuário foram novamente as mais altas da série histórica, superando o recorde do ano anterior: 617,2 milhões de toneladas de CO2 equivalente, um aumento de 3,2% em relação a 2021 (598,3 milhões de toneladas). É o segundo maior incremento percentual desde 2004 (quando o aumento foi de 4,1%) e representa emissões maiores que as da África do Sul.

Na agricultura, as emissões se mantiveram estáveis em 2022, de 121,6 milhões para 121,2 milhões de toneladas (queda de 0,3% em relação a 2021). A maior fonte emissora nesse subsetor são os fertilizantes sintéticos nitrogenados, com 37,3 Mt CO2 eq. A queda de 5% no uso desses insumos em 2022 foi a principal responsável pela oscilação das emissões da agricultura. Em compensação, no mesmo ano, ocorreu um maior consumo de calcário agrícola – elevação de 4,2%.

A calagem contribuiu com 27,1 Mt CO2 eq e foi a quarta maior fonte de emissões da agropecuária e a segunda da agricultura. Os solos manejados, que compõem a maior parte das emissões diretas da agricultura, responderam por 29% das emissões do setor agropecuário (179,1 milhões de toneladas de CO2 e contra 176,8 no ano de 2021).

Isso significa que o esforço orquestrado para implementar as práticas sustentáveis na maior parte do país é fundamental, mas também é importante monitorar regionalmente a relação entre o investimento, a adoção da tecnologia e o resultado nas emissões.

Análise da alocação de recursos em agricultura sustentável:

Metodologias de análise de alocação de recursos já foram usadas por cientistas avaliando a performance do Plano ABC com seus os objetivos originais. Os resultados mostram deficiências quanto à distribuição de recursos no âmbito das regiões brasileiras, dos subprogramas e da e classificação de aptidão agrícola. Houve concentração de 65% dos recursos nas regiões Centro-Oeste e Sudeste, 98% em quatro dos SPS e 29% em municípios de alta aptidão agrícola. Nos municípios de alta aptidão agrícola, há ainda maior correlação do crédito com o desempenho econômico e agropecuário do que com a área de pastagens degradadas (Gianetti, et al. 2021).

Houve maior correlação observada do crédito concedido pelo Programa ABC com o rebanho bovino do que com as pastagens degradadas, bem como a maior correlação da aptidão agrícola do município com o crédito destinado à produção de lavouras temporárias e com o PIB municipal, mostram que as variáveis econômicas e da produção agropecuária possuem maior relação com a contratação do Programa ABC do que as características ambientais.

Gianetti (2021) mostrou que a execução e a distribuição de recursos do Programa ABC têm concentração regional e nos sistemas de Recuperação de Pastagens Degradadas, Sistema de Plantio Direto, Florestas Plantadas e Lavoura Pecuária e Floresta. Dificuldades envolvidas nos subprogramas de Fixação Biológica de Nitrogênio (hoje enquadrado como Bioinsumos) e Tratamento de Dejetos Animais têm limitado a adesão destas tecnologias a patamares extremamente baixos. Como reavaliação do Plano e Programa ABC, o caráter não exclusivo das linhas de financiamento poderia auxiliar a ampliação da contratação dos empréstimos.

Seria possível avaliar a performance da linha RenovAgro e sua contribuição as metas do Plano ABC+ de maneira mais precisa, desde que houvesse um processo de MRV instalado em modelo representativo regional. Esse modelo correlacionaria a perspectiva de monitoramento da aplicação do crédito rural com seus benefícios ambientais reais, trazendo uma mensuração precisa desses instrumentos na busca do ativo mensurável: carbono.

O baixo nível de conhecimento e informação a respeito das técnicas da agricultura de baixa emissão de carbono e dos seus potenciais retornos diretos (rentabilidade) e indiretos (redução de emissões e acesso a mercados) é o principal fator que limita sua expansão. Tanto os agropecuaristas, quanto os profissionais prestadores de assistência técnica e projetistas, quanto os agentes financeiros repassadores do crédito rural possuem conhecimento limitado sobre a agricultura ABC. Esse fato se correlaciona ao pouco conhecimento das técnicas em si, quanto na incerteza a respeito dos seus benefícios e potenciais retornos, diante dos elevados investimentos necessários para sua adoção e manutenção. Significa que há uma necessidade enorme de se gerar e disseminar conhecimento e informações sobre as práticas da agricultura de baixa emissão de carbono e de seus retornos econômicos e ambientais (Gurgel, 2023).

A econometria espacial pode definir por modelos matemáticos a maior probabilidade de um território desenvolver determinada atividade produtiva. Variáveis como aptidão agrícola, já citadas por Gianetti (2021), mas fundamentalmente a disposição existente de técnicos preparados para assessorar a transição da produção para as práticas sustentáveis ou até mesmo, agroindústrias que estejam conectadas a mercados que exijam práticas sustentáveis e rastreabilidade como mencionado por Gurgel (2023).

A importância do Plano ABC já é reconhecida cientificamente em nível internacional. Um artigo da Universidade de Pequim (He, 2022) demonstrou que a maioria das pesquisas sobre os resultados do plano ABC ainda possuem grande incerteza, devido à falta de uma ferramenta de medida oficial. O pesquisador procurou identificar fatores que afetam a implementação do plano de baixa emissão de carbono na agricultura brasileira e procurar algumas inspirações potenciais para a política futura baseado em uma abordagem de revisão de literatura contendo diversas referências.

Analisando fundamentalmente os dados do Observatório ABC, He (2022) identificou que as dificuldades burocráticas se destacam na aquisição de contratos ABC, como por exemplo:

• há muitos processos administrativos na aplicação para apoio ao crédito, um dos exemplos é que a análise do projeto georreferenciado do imóvel e solo é necessário para obter o financiamento.

• é obrigatório para agricultores que desejam acessar o programa ABC estarem regularizados nos bancos de dados de propriedades rurais, Cadastro Ambiental Rural;

• existem deficiências na definição do conceito e dos critérios para o estabelecimento de regiões prioritárias no plano ABC, embora o atual foco principal da política seja a recuperação de pastagens degradadas.

Isto foi constatado em análises de pesquisadores estrangeiros sobre a política pública brasileira onde se percebeu a lacuna entre o que o Brasil alcançou até agora e suas metas pré-definidas. As razões levantadas consideraram variações na taxa de juros ou o fluxo de recursos para as áreas com menor custo de observância relativo as obrigações do Manual de Crédito Rural.

É importante lembrar que, especificamente para as questões relacionadas a áreas degradas, o Decreto 11.815 de 05 de dezembro de 2023, amplia consideravelmente as metas para recuperação das áreas previstas no Plano ABC+ de 30 milhões de ha, para 40 milhões de hectares.

É possível identificar regiões de baixa produtividade especialmente na pecuária (pastagens degradadas e em más condições) e defini-las como prioridades do Plano ABC+, e o principal indicador para esta caracterização é que a taxa de lotação de animais por hectare abaixo 0,7.

No artigo “Potencial de Expansão Agrícola em Pastagens Degradadas no Brasil com base em bancos de dados geoespaciais”, publicado por Bolfe et al. (2024), ficou clara a identificação das áreas no Brasil em que haveria melhores efeitos indiretos positivos sobre os recursos naturais e o ambiente se forem preferidas áreas prioritárias. Essa relação econômica exemplifica as dificuldades do Programa ABC+ em atingir justamente as áreas com maior potencial de mitigação de GEE.

Além disso, é mister destacar que a soma das ambições de programas oficiais comparada com os levantamentos científicos de áreas com potencial de recuperação não guarda correlação. No artigo de 2024, com coautoria da atual presidente da Embrapa, os autores concluem que existem de aproximadamente 28 milhões de hectares de pastagens plantadas com níveis severos de degradação que possuem potencial para culturas agrícolas.

Estas áreas poderiam aumentar as áreas plantadas com grãos no Brasil em aproximadamente 35% em relação à área total utilizado na safra 2022/23. Esse número se aproxima mais das metas do Plano ABC+ (30 milhões de ha) do que do programa de Recuperação de Pastagens (40 milhões de ha). Entretanto, devemos considerar a sinergia entre programas e incluir o Plano Nacional de Vegetação Nativa (PLANAVEG) que tem como meta recuperar 12 milhões de ha em áreas já mapeadas, quanto a suas aptidões para esse fim.

A sustentação de programas, planos e políticas já lançadas e em construção no Brasil consideraram, em geral, a inteligência territorial e a análise do espaço geográfico para a implementação de suas ações. A política agrícola e os seus instrumentos de crédito, principalmente os do RenovAgro não podem estar desconectados dessas ferramentas.

Existem poucas pesquisas sobre o resultado do plano ABC devido à falta de ferramenta de medida oficial até o momento. O MAPA utiliza metodologias para medir o avanço das metas do Plano ABC+, mas para as situações de crédito, os contratos realizados são muito inferiores às estimativas iniciais, além de se resumirem aqueles voltados ao crédito rural oficial, advindos da equalização de juros com recursos do Tesouro Nacional, o que representa somente 30% do montante total de financiamento do agronegócio brasileiro.

A falta de definição de regiões prioritárias e a disponibilização de formação técnica para a transferência das tecnologias SPS indicaram o desequilíbrio na utilização e distribuição dos recursos do antigo Programa ABC.

Fica claro entre os economistas que, uma limitação para avaliar a política de mitigação de emissões, em especial o plano setorial para a agropecuária, é a inexistência de ferramentas adequadas para medir o real desempenho econômico e impactos ambientais de cada fator mencionado.

O capital físico, humano e natural como fatores de produção são alvos importantes de políticas públicas e programas para a agropecuária. Os agricultores podiam obter de R$ 1 milhão para a agricultura a R$ 3 milhões para a floresta comercial por estabelecimento, o valor médio do empréstimo é de cerca de R$ 230 mil para uma área média de 105 ha em 2017. Isto sugeria que os produtores estavam “testando” a linha de crédito e as tecnologias numa parcela limitada das suas propriedades.

Os valores para o Plano Safra chegam a R$ 5 milhões por estabelecimento o que pode não representar significância sobre o resultado esperado, considerando a variação do ticket médio dos contratos nos bancos e as demais limitações apresentadas nos estudos (ausência de assistência técnica e falta de delimitação de áreas prioritárias).

Uma segunda conclusão importante envolve o efeito do crédito, não só na adoção das práticas ABC, mas nos resultados diretos na redução de emissões GEE, uma vez que o balanço simulado dessas emissões implica uma mudança no uso da terra, desde o cultivo anual até a plantação florestal, o que levaria a uma redução líquida nas emissões de carbono (menos emissões por hectare provenientes de práticas de cultivo, além de sequestro adicional de carbono acima e abaixo do solo).

A faixa de incerteza demonstrada pelas pesquisas inclui grandes efeitos de redução de GEE mas não exclui a má adaptação ao ponto que as emissões globais podem aumentar. Fica claro em todas as análises que se deve enriquecer os parâmetros para compor os modelos e completar o cálculo do carbono líquido.

A produtividade total dos fatores e o meio ambiente:

Devemos levar em consideração a produtividade total dos fatores e sua abordagem mais recente de incluir os “bad outputs” eventuais relacionados aos impactos ambientais da agropecuária. O tema vem sendo alvo de discussões no âmbito da OCDE e será orientador de modelos para comparação da evolução da agropecuária sustentável entre países e ao longo de suas séries históricas, medindo sua performance em um balanço entre produtividade e impacto ambiental.

No Brasil, o tema já vem sendo alvo de análises com destaque para Bragagnolo (2022) que se propôs a medir o crescimento da produtividade total dos fatores (PTF) na agricultura brasileira nas últimas décadas comparando medidas de produtividade que levam em consideração a existência de subprodutos não desejáveis (no caso emissões de gases de efeito estufa) com medidas que não levam em consideração a existência deste tipo de subproduto.

Análise do Plano Safra 2023/2024:

Em análise do Plano Safra (2023/2024), a Confederação da Agricultura e Pecuária do Brasil (CNA) destacou as questões relativas aos rebates na taxa de juros para produtores que possuem o Cadastro Ambiental Rural (CAR) nas seguintes condições:

I. analisado e em conformidade com a Lei nº 12.651, de 2012;

II. analisado e em cumprimento do Programa de Regularização Ambiental (PRA), estabelecido pela Lei nº 12.651, de 2012; ou

III. analisado e em conformidade com a Lei nº 12.651, de 2012, passível de emissão de Cota de Reserva Ambiental (CRA).

Segundo a análise da CNA, a medida premia produtores que estão regulares nos órgãos ambientais, porém deixa desamparados aqueles que também estão de acordo com a legislação ambiental, mas que se encontram nas filas de análises dos órgãos ambientais estaduais e federais. Estima-se que apenas 0,6% dos cadastros estejam validados, e que o tempo de espera por essa validação é de vários meses, uma vez que não existe norma definindo o prazo dos tramites necessários.

Segundo a consultoria Agroicone, em análise feita para as questões dos impedimentos sociaissociais, ambientais e climáticos dispostos na Resolução BCB nº 140/2021 Resolução CMN nº 5081/2023. Essas normas foram incorporadas na Seção 9 do Capítulo 2 do Manual de Crédito Rural (MCR 2-9) como:

1. a observância das restrições de acesso a crédito relacionadas aos aspectos socioambientais para todo o imóvel rural, não apenas do empreendimento objeto de financiamento (a partir de 03/07/2023);

2. o Cadastro Ambiental Rural - CAR cancelado ou suspenso impossibilitará a tomada de crédito (a partir de 01/08/2023);

3. inclusão dos embargos ambientais emitidos pelos órgãos estaduais, não apenas federais e não somente para o bioma Amazônia, mas para todos os biomas (a partir de 01/01/2024);

4. não será concedido crédito rural a empreendimento situado em imóvel rural total ou parcialmente inserido em Floresta Pública Tipo B (Não Destinada) registrada no Cadastro Nacional de Florestas Públicas do Serviço Florestal Brasileiro, exceto para imóveis rurais com título de propriedade e para aqueles com até 4 (quatro) módulos fiscais com pedido de regularização fundiária analisado e deferido pelo Instituto Nacional de Colonização e Reforma Agrária – Incra (também a partir de 01/01/2024).

Os caminhos sugeridos pela Agroicone, endossadas pela Força Tarefa de Finanças Verdes da Coalizão Brasil Clima, Florestas e Agricultura, foram:

1. Observância do ZARC como critério obrigatório para o crédito de custeio (que poderíamos começar com abatimento na taxa de juros após o final do contrato de custeio quando o empreendimento financiado cumpriu o ZARC);

2. Condição diferenciada para beneficiários que apresentem apólice de seguro rural vigente com ou sem subvenção econômica (também poderá ter o abatimento no final do contrato de crédito, evitando cancelamentos de apólices, direcionando incentivos para a gestão integrada de riscos na agropecuária);

3. Observância da qualidade das pastagens dos contratos de crédito de custeio para aquisição de bovinos, quando o sistema de produção é baseado a pasto (utilizando o Atlas da Pastagem atualizado anualmente pelo Laboratório de Processamento de Imagens e Geoprocessamento – Lapig da Universidade Federal de Goiás);

4. A observância do Atlas de Irrigação da Agência Nacional Águas – ANA em operações de custeio para lavouras irrigadas;

5. Avaliação de atributos sobre a propriedade e práticas adotadas considerando os campos já disponíveis para preenchimento no SICOR, definindo as exigências para conceder o abatimento do crédito rural de acordo com o empreendimento financiado.

Especificamente sobre as restrições estabelecidas quanto as pendencias ambientais esperou-se um passo maior dos impedimentos na concessão de crédito para incluir a verificação do desmatamento ilegal nos biomas, não embargados e sem autorização dos órgãos competentes, preferencialmente com a incorporação e verificação automática de dados oficiais (como o desmatamento divulgado pelo PRODES e DETER do Instituto Nacional de Pesquisas Espaciais - INPE) no SICOR – Sistema de Operações de Crédito Rural e do Proagro especialmente após 22/07/2008, considerando a data de corte da Lei no 12.651/2012 - Lei de Proteção da Vegetação Nativa ou Código Florestal.

Nesse sentido, o Banco Nacional de Desenvolvimento Econômico e Social - BNDES incorporou dados de desmatamento organizados pelo MapBiomas desde fevereiro de 2023 (Circular SUP/ADIG nº 57/2022-BNDES), suspendendo créditos quando há indícios de desmatamento, “sendo vedadas operações onde seja identificado o desmatamento sem comprovação de regularidade da situação”. As informações requeridas são a Autorização para Supressão de Vegetação Nativa - ASV, Projeto de Recuperação de Área Degradada - PRAD, Termo de Ajustamento de Conduta – TAC ou outro documento que comprove a regularidade da supressão.

Ainda, se houver desmatamento após a concessão do crédito, a liberação de recursos será suspensa e a instituição financeira deverá liquidar a operação antecipadamente caso não se comprove a regularidade em um período de doze meses. Inclusive, todas essas informações poderiam ser automatizadas e unificadas para facilitar essa verificação e evitar suspensões indevidas. Ou seja, o que se observa é um esforço na integração entre instrumentos de política agrícola e mecanismos de gestão da política ambiental. O entendimento de que essas políticas devem ser complementares é fundamental para a melhoria da subscrição dos riscos socioambientais e climáticos do sistema financeiro.

Cabe considerar que as diferentes instituições financeiras que operam o crédito rural no Brasil, assim como o Banco Central, possuem sistemas eletrônicos sofisticados de verificação da regularidade das propriedades rurais devidamente recomendadas desde 2018 pela FEBRABAN visando o aprimoramento da gestão do risco de desmatamento em operações de crédito.

As recomendações às instituições financeiras:

1. Verifiquem a regularidade ambiental da atividade e da área a ser financiada, observando principalmente:

a. Existência de embargos por desmatamento ilegal, consultando as listas de embargos do Ibama e do ICMBio;

b. Sobreposição da área de operação e/ou limites da propriedade rural com áreas classificadas como Unidades de Conservação, encontradas no site do Sistema Nacional de Unidades de Conservação (SNUC);

c. Sobreposição da área de operação e/ou limites da propriedade rural com áreas classificadas como Terras Indígenas, encontradas no site da Fundação Nacional do Índio (Funai), ou

d. Quilombolas; Número do registro de inscrição no Cadastro Ambiental Rural (CAR); Licença ambiental no caso de atividades passíveis de licenciamento.

2. Utilizem ferramentas geoespaciais como elementos auxiliares para análise do risco socioambiental, complementando a consulta às bases de dados oficiais (grifo nosso);

3. Definam a abrangência da análise - por tipo/valor da operação e porte do cliente – com base em uma avaliação da exposição da carteira de crédito aos riscos de desmatamento.

4. Para as operações classificadas como de maior risco, seja pelo porte da operação ou pela incidência de desmatamento na região ou cadeia produtiva, recomenda-se que as instituições financeiras realizem uma análise mais aprofundada do cliente.

Portanto, acredita-se que a explicita orientação para verificação do status do Cadastro Ambiental Rural (CAR) como determinante para o acesso ao desconto, considerando que essa seria a fronteira da sustentabilidade é minimalista, haja visto o alto grau de redundância recomendado pela FEBRABAN às intuições financeiras que, desde 2018, já agregam obrigações acessórias a concessão do crédito agrícola e consequentemente impacto no custo de observância por estas instituições.

Já a previsão do desconto de 0,5 p.p. para práticas agropecuárias sustentáveis, com necessidades de definições e regulamentação posteriores ainda não foi feita, o que limitou o acesso a esse benefício.

Na análise da Consultoria Agroicone esse foi o movimento mais inovador do Plano Safra 2023/2024. Isso se deve, possivelmente, conclusão de que a adoção de sistemas de plantio direto é amplamente difundida entre os produtores de grãos, sendo estes grandes tomadores de crédito de custeio. Considerando que foram tomados R$ 88 bilhões para custeio de soja e milho na safra 2022/2023, representando 46% do total (até o fechamento deste documento) este incentivo pode produzir um impacto importante na subvenção econômica do crédito de custeio (exceto com recursos obrigatórios e outros não equalizáveis).

O grande desafio é avaliar a forma como esta prática está sendo, de fato, implementada no campo.

• O sistema de plantio direto com soja e milho 2ª safra e até braquiária como 3ª safra seria suficiente para o abatimento na taxa de juros?

• Quantos anos a produção ocorreu sem nenhum revolvimento do solo?

• Quantos cultivos, espécies vegetais e famílias botânicas foram utilizadas nos últimos 3 anos agrícolas?

O setor esperava pragmatismo e fácil verificação, mas a comprovação da adoção de práticas sustentáveis não é tão simples assim. Considerando que a maior parte das lavouras de grãos plantados são de sequeiro e sendo a seca o principal evento para o pagamento de indenizações tanto do Programa de Garantia da Atividade Agropecuária – Proagro quanto do Programa de Subvenção ao Prêmio do Seguro Rural – PSR nos últimos 5 anos safra, o ZARC NM (Zoneamento Agrícola de Risco Climático – Níveis de Manejo), que classifica o risco climático considerando o manejo do solo e a resiliência em relação a estresse hídrico, pode ser um dos caminhos. Mas ainda persistem complexidades para a verificação de seus critérios técnicos.

Nesse caso consideramos fundamental o reconhecimento da aplicação de práticas sustentáveis do ABC+ como sendo aquelas reconhecidas para o acesso ao benefício, não somente o Plantio Direto. Entretanto, como não existe ainda uma “Certificação ABC+” sugerimos a valorização de instrumentos oficiais do MAPA que reconhecem protocolos privados que envolvem os princípios de sustentabilidade.

Entre eles estão aqueles processos estabelecidos pela Portaria MAPA nº 337 DE 08 de novembro de 2021 que estabelece requisitos mínimos e reconhece programas de promoção de boas práticas agrícolas, na etapa primária da cadeia produtiva agrícola, aplicados por entes públicos e privados no território nacional, com o propósito de estimular a produção com práticas sustentáveis.

Outro processo certificado que merece ser considerado nos efeitos do desconto previsto no Plano Safra é a Agricultura Orgânica. Esse sistema produtivo é reconhecido internacionalmente como referência de sustentabilidade na agropecuária, sendo item listado pela OCDE como indicador da evolução da sustentabilidade de um país.

No Brasil, o sistema orgânico de produção é que detém o maior nível de governança por meio de sistemas legalmente instituídos há mais de 20 anos por meio da lei 10.831 de 23 de dezembro de 2003, com modelos de certificação de terceira parte auditados pelo MAPA.

O alto nível desse modelo (orgânico) merece ser reconhecido como meritório para o acesso ao desconto de 0,5 p.p previsto no Plano Safra, seguido por aqueles que estão devidamente reconhecidos pelo MAPA por meio da Portaria MAPA nº 337 DE 08 de novembro de 2021 (https://www.gov.br/agricultura/pt-br/assuntos/sustentabilidade/boas-praticas-agricolas/programas-reconhecidos) o que incentivaria ainda mais a adesão de outros programas em curto prazo.

A Resolução CMN 5.081/2023 que ajusta as normas referentes a impedimentos sociais, ambientais e climáticos para concessão de crédito rural define que não será concedido crédito em imóvel rural em que exista embargo de órgão ambiental competente, Federal ou Estadual, conforme as competências de que tratam os arts. 7º e 8º da Lei Complementar nº 140, de 8 de dezembro de 2011.

Apesar da CNA argumentar que essa disposição deva ser aplicada apenas a empreendimento dentro do polígono da área embargada conforme trata o Decreto 6.514/2009, acreditamos que deva haver flexibilização dessa restrição em especial para linhas que prevejam recuperação de áreas, seja para ajustes que promovam o desembargo da propriedade.

De todo o exposto, entendemos que as ações mais eficientes na busca por um melhor resultado para o aprimoramento das políticas públicas envolvendo a sustentabilidade da agropecuária seria a realização de pequenos ajustes na redação de normativos já em vigor, de modo a torná-los mais claros ou a introduzir pequenas alterações que possam aumentar sua efetividade. Relacionamos a seguir as sugestões de ajustes propostos:

Em relação ao disposto na Resolução CMN nº 5.102, de 24/08/2023, que alterou a redação do Seção 2 (créditos de Custeio), do Capítulo 3 (Operações), do Manual de Crédito Rural (MCR), do Banco Central do Brasil, que passou a vigorar da seguinte forma:

“6‐A ‐ Observadas as condições dispostas nos itens 6-C e 6-D, as operações de custeio contratadas a partir de 2 de outubro de 2023 terão a taxa de juros reduzida em, no mínimo, 0,5 (meio) ponto percentual em relação à taxa máxima de juros aplicável ao financiamento, na hipótese de o beneficiário do crédito comprovar que o imóvel rural onde se situa o empreendimento objeto do financiamento atende a uma das seguintes condições de registro no CAR:

a) analisado e em conformidade com a Lei nº 12.651, de 2012;

b) analisado e em cumprimento do Programa de Regularização Ambiental (PRA), estabelecido pela Lei nº 12.651, de 2012; ou

c) analisado e em conformidade com a Lei nº 12.651, de 2012, passível de emissão de Cota de Reserva Ambiental (CRA).” (NR)

Entretanto, é mister destacar que a nomenclatura que foi utilizada na redação da Resolução CMN nº 5.102, de 24/08/2023 utiliza o termo “analisado”. Esse termo não possui referência na legislação devendo ser observados o status da inscrição no CAR, frente o art. 29 da Lei nº 12.651, de 2012 e a nomenclatura adotada pelos órgãos reguladores ambientais.

Em consulta a página eletrônica do Cadastro Ambiental Rural na rede mundial de computadores podemos identificar 4 diferentes categorias do CAR:

A) ATIVO: O cadastro do imóvel rural será considerado Ativo após concluída a inscrição no CAR (ou seja, após o sucesso no envio do arquivo de extensão .car), enquanto estiverem sendo cumpridas as obrigações de atualização das informações cadastradas, e quando constatada, após análise a regularidade das informações relacionadas às áreas de APP, de uso restrito, de RL e de remanescentes de vegetação nativa.

B) PENDENTE: O cadastro do imóvel rural será considerado Pendente quando constatada declaração incorreta; ou no caso de sobreposições do imóvel rural com Terras Indígenas, Unidades de Conservação, Terras da União, áreas consideradas impeditivas, áreas embargadas, ou com outros imóveis rurais. O cadastro também será considerado Pendente quando houver notificação de irregularidades relativas às áreas de APP, de uso restrito, de RL, consolidadas e de remanescentes de vegetação nativa, enquanto não forem cumpridas as diligências notificadas aos inscritos, nos prazos determinados, ou enquanto não forem cumpridas as obrigações de atualização das informações decorrentes de notificação.

C) SUSPENSO: O cadastro do imóvel rural será considerado Suspenso por decisão judicial ou decisão administrativa do órgão competente devidamente justificada.

D) CANCELADO: O cadastro do imóvel rural será considerado Cancelado quando constatado que as informações declaradas são total ou parcialmente falsas, enganosas ou omissas; após o não cumprimento dos prazos estabelecidos nas notificações; ou por decisão judicial ou decisão administrativa do órgão competente, devidamente justificada.

Mesmo reconhecendo a boa intenção do regulador em premiar aqueles que estejam adequados a legislação ambiental a utilização da terminologia “avaliado” não converge para aquelas metodologias que classificam o status do CAR e podem ensejar insegurança jurídica na aplicação da norma.

Portanto, como primeira sugestão, deve-se ajustar o texto da Resolução CMN nº 5.102, de 24/08/2023, substituindo o termo “analisado” por CAR “ativo”, haja vista a própria definição oficial do governo federal constante na página do SICAR (https://www.car.gov.br/#/consultar).

Entretanto, em uma análise mais aprofundada, essa mesma medida, mesmo com a correção semântica proposta, não cumpre a função de premiar adicionalidades ambientais, frente aquelas mínimas requeridas por lei. Caso essa tenha sido a intenção do regulador ao propor a medida, deveria ser exigido comprovação de adicionalidades as obrigações já definidas na Lei nº 12.651, de 2012, como por exemplo, excedentes de reserva legal ou outras com a mesma grandeza de reduzir espontaneamente a disponibilidade do fator de produção terra em prol do benefício coletivo de serviços ecossistêmicos.

Em relação ao desconto de 0,5 p.p. a ser concedido aos produtores rurais que adotem práticas agropecuárias sustentáveis, e que ainda não foi regulamentado, defendemos que sua regulamentação leve em consideração instrumentos oficiais do MAPA que reconhecem protocolos privados que envolvem os princípios de sustentabilidade. Entre esses, encontram-se os processos definidos na Portaria MAPA nº 337, de 08 de novembro de 2021, que estabelece requisitos mínimos e reconhece programas de promoção de boas práticas agropecuárias, na etapa primária da cadeia produtiva agrícola, aplicados por entes públicos e privados no território nacional, com o propósito de estimular a produção com práticas sustentáveis.

A explicita regulamentação por Resolução CMN do reconhecimento de produtores certificados por programas de Boas Práticas Agropecuárias para a concessão do benefício creditício adicional trará simplicidade para o cumprimento da norma além de estimular a adesão de outros programas e agricultores em modelos de certificação reconhecida pelo órgão oficial de agricultura e pecuária, incidindo em um ciclo virtuoso.

Conclusões:

Em que pese a evidente boa intenção e inclinação dos reguladores em premiar agricultores por meio de descontos nos juros nos programas voltados a sustentabilidade, com o devido reconhecimento de práticas sustentáveis, as medidas anunciadas não tiveram efeito e provavelmente não terão a médio prazo se não forem ajustadas.

A falta de uma avaliação sistemática da performance do Plano Safra e sua relação de causa e efeito para o aumento das práticas sustentáveis é reconhecida como uma falha gravíssima ao aperfeiçoamento das políticas públicas de clima e sustentabilidade.

Os ajustes que propusemos nesse artigo visaram reconhecer e propor melhorias a boa intenção do regulador de caminhar com a oferta de bônus financeiro àqueles agentes econômicos que se cercam de sistemas e práticas sustentáveis, para além daquelas obrigatórias por lei. O ajuste de nomenclaturas é imperioso devido ao rigor que devemos ter relacionando os termos legais e assim oferecer menor discricionariedade aos agentes bancários, democratizando o crédito.

O trabalho de fomento e reconhecimento de protocolos agropecuários que guardem alinhamento com as práticas sustentáveis e mitigam os efeitos dos gases de efeito estufa, além de trazer outros benefícios ambientais é constante no Governo Federal, com as devidas regulamentações específicas vigentes. A vinculação do Conselho Monetário Nacional por meio de regulamentação indicando os protocolos do MAPA, como aqueles que dão acesso ao benefício, encontra lastro em um órgão oficial e trará efeitos multiplicadores na busca por credenciamento.

Além disso, o movimento assertivo desse reconhecimento de práticas sustentáveis no Plano Safra, desde que com correta regulamentação e aplicação, sobretudo de monitoramento, poderá transbordar para o mercado de capitais ações similares, assim como em outras fontes de financiamento do agronegócio.

Essa é nossa análise, quanto às oportunidades de ajustar a política agrícola do crédito rural às práticas sustentáveis e devemos ficar atentos a novas oportunidades de sugerir melhorias não apenas no crédito, mas em outros instrumentos de política agrícola que impulsionam as práticas agropecuárias sustentáveis e promovam as políticas climáticas e ambientais no âmbito rural.

*Luis Eduardo Pacifici Rangel

Membro do Conselho Cidentífico Agro Sustentável, Engenheiro Agrônomo, ex-Secretário de Defesa Agropecuária e Ex-Diretor de Análise Econômica e Políticas Públicas do MAPA

• • • • •

A veracidade dos dados, opiniões e conteúdo deste artigo é de integral responsabilidade dos autores e não reflete, necessariamente, a opinião do Portal Capital News |